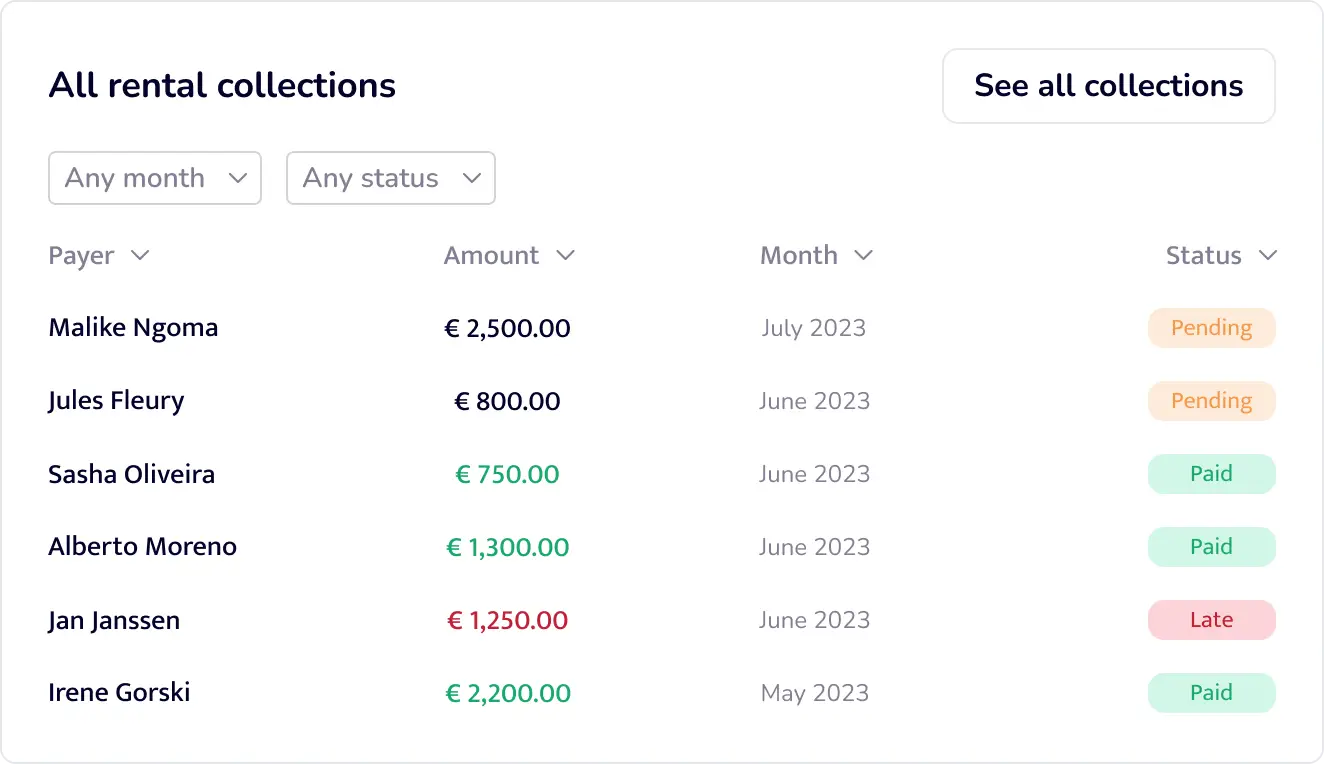

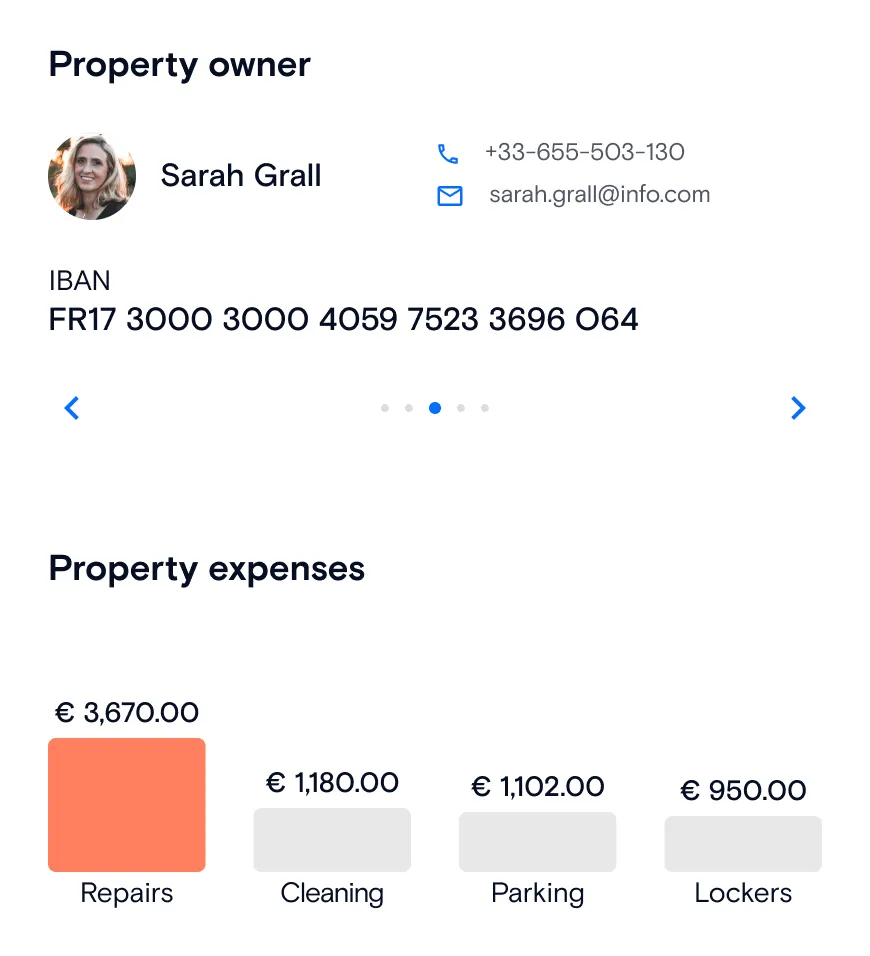

Services bancaires intégrés pour les solutions immobilières Aareon

Paiements de loyers et transactions immobilières en temps réel, réunis sur une seule interface. Les services bancaires intégrés simplifient la gestion pour les propriétaires, gestionnaires immobiliers et locataires, leur faisant gagner un temps précieux.

.webp)

.webp)

.webp)