Effectuer des paiements

Centralisez tous les paiements effectués par vos utilisateurs

Chaque virement, chaque dépense par carte et chaque paiement international restent sur votre plateforme. Vous conservez le contexte, les données et les revenus.

Au service des entreprises européennes les plus prometteuses.

.svg)

%201.svg)

.svg)

Resultats

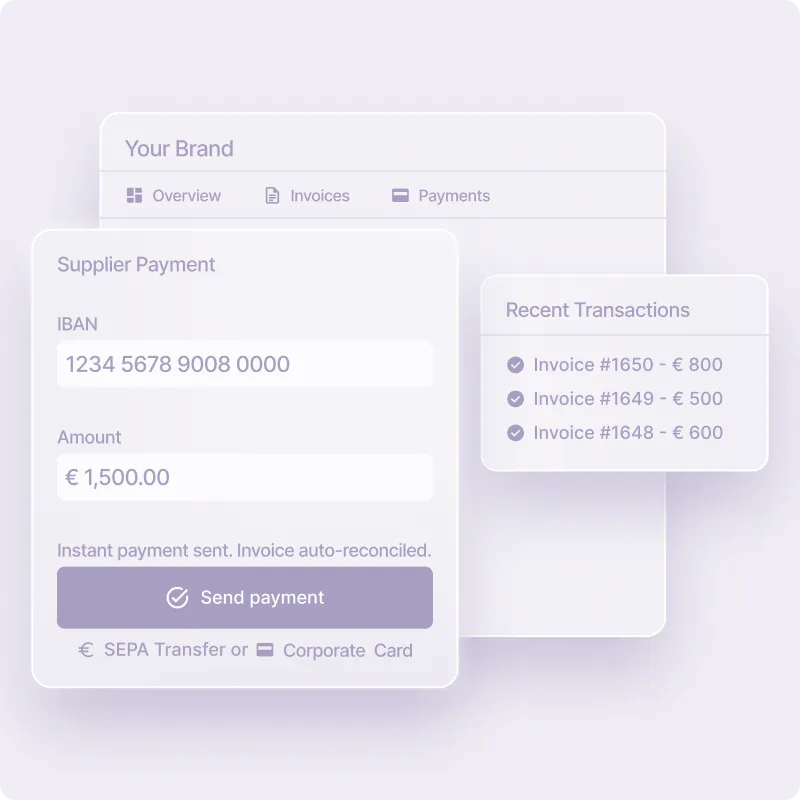

Effectuez des paiements directement dans le flux de travail.

Transformez chaque transaction en opportunité.

Les paiements appartiennent à votre plateforme

Lorsque les utilisateurs quittent votre plateforme pour effectuer un transfert, vous perdez le contexte, les données et la confiance. Avec Swan, les paiements restent natifs : les fournisseurs sont payés, les factures sont approuvées et les dépenses sont suivies sans changer d'outil.

.webp)

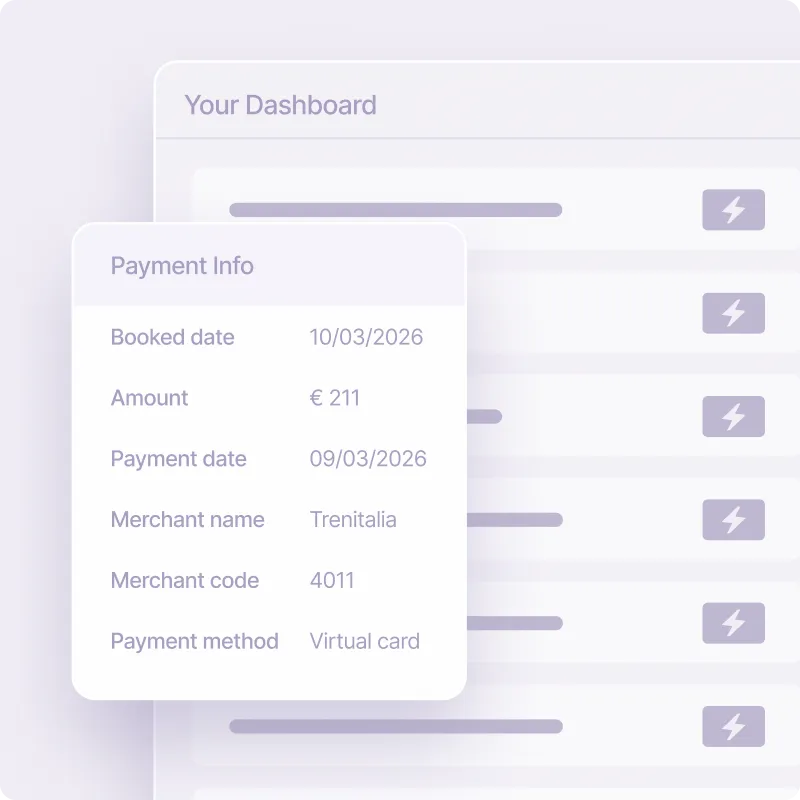

Des données de transaction qui permettent une automatisation plus intelligente

Faites correspondre et réconcilier les transactions en simplifiant le travail manuel de vos utilisateurs. Fini les marathons d'exportation, moins de tickets « transactions manquantes » et une clôture de fin de mois facilitée.

Une nouvelle source de revenus, intégrée à votre flux existant

Monétisez les paiements que vos utilisateurs effectuent déjà, y compris les virements, les dépenses par carte et les paiements internationaux. Un retour sur investissement clair, stimulé par le volume des paiements quotidiens.

Swan en quelques chiffres

Votre réussite est notre réussite

Meilleure expérience utilisateur, fidélisation renforcée, produit plus compétitif, nouvelles sources de revenus… Ensemble, nous allons plus loin.

2 Mrd €

transferts traités tous les mois

+30k

cartes émises mensuellement

30M €

paiements internationaux mensuels

Au-delà d'un bouton de paiement : intégrez l'expérience de paiement complète

Vous maîtrisez l'expérience de paiement.

Chaque paiement effectué par vos utilisateurs est un point de contact que vous contrôlez, une transaction que vous monétisez, et une raison de rester. Les paiements intégrés transforment votre plateforme en système d'exploitation financier dont vos utilisateurs ne peuvent plus se passer.

- Les paiements sont exécutés au sein de votre produit

- Flux natif, sans redirections

- Onboarding unique

- Accès direct aux rails de paiement

- Conçu pour les volumes de paiement élevés

.webp)

La banque maîtrise l'expérience de paiement.

Vos utilisateurs quittent votre produit pour effectuer un paiement. Chaque point de friction est un problème que vous ne pouvez ni contrôler, ni corriger, ni analyser. Et à mesure que votre activité grandit, votre dépendance à une infrastructure que vous ne possédez pas grandit aussi.

- Les paiements sont exécutés par la banque de l'utilisateur

- Redirection vers la banque à chaque paiement

- Connexion bancaire et SCA

- Dépend des APIs bancaires

- Fragile à grande échelle

.webp)

Le la banque est propriétaire de l'expérience de paiement

Vos utilisateurs sortent de votre produit pour effectuer un paiement. Chaque point de friction en cours de route est un point que vous ne pouvez pas contrôler, corriger ou dont vous ne pouvez pas tirer des leçons. Et à mesure que votre entreprise se développe, votre dépendance à l'égard d'une infrastructure qui ne vous appartient pas augmente également.

- Les paiements sont exécutés par la banque de l'utilisateur

- Redirection bancaire pour chaque paiement

- Identifiant bancaire et SCA pour chaque paiement

- Dépend des API de la banque

- Fragile à grande échelle

The bank owns the payment experience

Your users step outside your product to complete a payment. Every friction point along the way is one you can't control, fix, or learn from. And as your business grows, so does your dependency on infrastructure you don't own.

- Les paiements sont exécutés par la banque de l'utilisateur

- Redirection bancaire pour chaque paiement

- Identifiant bancaire et SCA pour chaque paiement

- Dépend des API de la banque

- Fragile à grande échelle

Avantages

Tous les flux de paiement dont vos utilisateurs ont besoin

Virements SEPA

.svg)

Cartes d'entreprise

Paiements internationaux

Carte premium

Des cartes qui répondent aux besoins de vos utilisateurs

.webp)

Les paiements fonctionnent mieux lorsqu'ils sont effectués dans les deux sens

.webp)

Comptes locaux

Donnez à chaque utilisateur un IBAN local dans son pays. L'infrastructure de compte qui permet les paiements intégrés.

Acceptation des paiements

Collectez les paiements entrants des clients par virement, par carte en ligne ou en personne. Bouclez la boucle des flux financiers de vos utilisateurs.

FAQ

C'est normal d'avoir des questions

Quelle est la différence entre initier un paiement avec Open Banking ou choisir la finance intégrée ?

L'initiation de paiement via Open Banking vous permet de déclencher un virement depuis le compte bancaire existant d'un utilisateur. Cela semble simple, mais cela comporte de réelles limites structurelles.

- Fiabilité : Les flux PIS via des fournisseurs tiers sont en moyenne d'environ 47 % de taux de rejet. Pour une plateforme gérant les paiements des fournisseurs à grande échelle, ce n'est pas une base viable

- Paiements groupés : L'Open Banking ne fonctionne pas bien pour les cycles de paiements multiples, les lots de fournisseurs ou les flux récurrents, qui sont précisément les cas d'utilisation les plus importants pour l'automatisation des comptes fournisseurs.

- Par nature en lecture seule : Open Banking se connecte aux comptes externes de vos utilisateurs, mais ceux-ci ne peuvent pas pleinement agir depuis votre plateforme. Ils ne peuvent pas recevoir de paiements, gérer leur trésorerie ou effectuer des rapprochements automatiquement.

- Pas de rapprochement en temps réel : sans IBAN natif dans votre produit, les données de transaction dépendent toujours de la cadence de synchronisation d'une banque tierce. Il n'y a pas de correspondance automatique.

Avec les paiements intégrés de manière native, le compte est intégré à votre plateforme. Il est toujours connecté, mis à jour en temps réel et entièrement exploitable : vos utilisateurs peuvent payer, recevoir et gérer sans jamais quitter votre produit. Le rapprochement est automatique via des IBAN virtuels. La facturation électronique devenant une obligation légale dans toute l'Europe, le besoin de fiabilité des données en temps réel et de flux de paiement fluides ne fera que croître. L'agrégation de l'Open Banking ne sera pas suffisante. La banque intégrée est le seul modèle qui tient cette promesse.

Les paiements peuvent-ils être automatisés ?

Oui, les ordres permanents, les virements groupés, les virements SEPA déclenchés par des événements et les prélèvements SEPA déclenchés par des événements pour approvisionner le compte et garantir qu'il soit toujours équilibré pour les dépenses des entreprises sont tous pris en charge.

Comment fonctionne la réconciliation ?

Lorsqu'un paiement est intégré et déclenché directement à partir d'une facture sur votre plateforme, le rapprochement s'effectue automatiquement : la transaction est associée à la facture fournisseur appropriée en temps réel au moment où elle est terminée. Si votre plateforme est connectée à un fournisseur de facturation électronique, le processus est encore plus fluide, car les données de facturation sont déjà structurées et disponibles pour être mises en correspondance.

Lorsqu'une transaction est terminée sans facture associée, Swan déclenche un événement webhook afin que votre plateforme puisse agir : localiser la facture correspondante ou demander au comptable ou au représentant légal de confirmer la correspondance.

Quoi qu'il en soit, chaque paiement finit par être réconcilié : automatiquement si possible, assisté par l'homme si nécessaire.

Résultat : une vision précise des comptes fournisseurs à tout moment, une détection immédiate des paiements dupliqués ou incorrects et une piste d'audit complète prête à être signalée et mise en conformité.

Combien de temps faut-il pour intégrer ?

L'intégration des paiements est disponible via une API avec des composants d'interface utilisateur prêts à l'emploi, vous n'avez donc pas à créer l'expérience de paiement à partir de zéro. La plupart des intégrations sont mises en ligne en quelques semaines, et non en plusieurs mois. Vous pouvez commencer par un seul type de paiement : les virements SEPA, par exemple, puis ajouter des cartes ou des paiements internationaux au fur et à mesure de l'évolution de votre cas d'utilisation.

La finance intégrée est-elle conforme à la réglementation sur la facturation électronique ?

Oui, et c'est en fait un avantage clé. À mesure que les mandats de facturation électronique seront déployés en Europe (France, Allemagne, Espagne et au-delà), les plateformes devront gérer les données de facturation structurées de manière fiable en temps réel. L'agrégation Open Banking n'atteindra pas cette barre : elle dépend de la synchronisation des données par des tiers et ne comporte aucune réconciliation intégrée. Un compte intégré connecté de manière native à votre flux de facturation est le seul modèle capable de répondre aux exigences légales et opérationnelles de la facturation électronique à grande échelle.

Les paiements se situent là où vos utilisateurs sont.

Les entreprises de tous les secteurs intègrent des services financiers directement à leurs plateformes, créant ainsi des expériences fluides et intégrées pour leurs utilisateurs. L'avenir de la finance est intégré, l'avenir de votre produit repose sur Swan.