.svg)

De la simple herramienta de conformidad a un motor de ingresos: la elección de las finanzas integradas

500,000

homeowners communities managed

80%

of property managers in Spain using it

40%

reduction of banking cost for communities

A partir de 2026, todas las empresas francesas sujetas al IVA, incluidas las pymes y las nuevas empresas, deberán recibir sus facturas a través de plataformas certificadas para todas sus transacciones B2B (transacciones de empresa a empresa) en las que tanto el proveedor como el cliente estén establecidos en Francia.

En 2027, esas mismas empresas también deberán enviar sus facturas a través de estas plataformas. Estos Plataformas aprobadas (PA) garantizar que las empresas cumplan con los requisitos de facturación electrónica del gobierno.

Después de crear una PA y cumplir con los requisitos de cumplimiento, se enfrenta a una elección estratégica:

- Céntrese en el cumplimiento. Compite en precio con docenas de proveedores que ofrecen el mismo servicio básico.

- Vaya más allá del cumplimiento. Agregue servicios financieros integrados (o Banca integrada) para que la gestión de las facturas, los pagos, la conciliación y el análisis del efectivo se realicen dentro de un flujo único e ininterrumpido.

Para entender por qué es importante esta elección, analicemos lo que realmente significa «detenerse en el cumplimiento» para su empresa y sus clientes.

La evolución: de una simple casilla de verificación a un verdadero sistema operativo

La casilla de verificación de cumplimiento

El software de facturación puede digitalizar, validar y enviar las facturas a través de canales regulados. Actúan como archivadores sofisticados, confiables para almacenar y organizar documentos, del mismo modo que los contadores siempre han sido los guardianes del orden a los ojos de la administración.

Pero ahí es donde termina su función: se mantiene el cumplimiento, pero el flujo de trabajo financiero permanece inalterado. Un flujo de trabajo típico de un software de facturación es el siguiente:

- Recepción de facturas en varios formatos (archivos adjuntos en PDF, escaneos, archivos Factur-X, XML UBL, mensajes EDI o texto de correo electrónico sin formato).

- Validación de estructura y cumplimiento tributario (tipos de IVA, números SIRET/SIREN, comprobaciones de identidad, marcado de errores).

- Firma digital y marca de tiempo (autenticidad e integridad, además de un registro de auditoría completo).

- Enrutamiento de facturas a la red gubernamental correspondiente (la PA/OD del cliente a través de Peppol para B2B; PPF/Chorus Pro para B2G o como alternativa).

- Archivar para fines de auditoría (retención de 10 años con protocolos y registros de ciclo de vida compatibles).

- Enviar una notificación al destinatario (el estado de entrega y recepción se expone a través del portal o la API, con actualizaciones de aceptación o rechazo cuando corresponda).

Pero, ¿es eso suficiente para satisfacer las necesidades de las pymes?

Aquí es donde comienza el verdadero trabajo, porque las pequeñas empresas aún tienen que:

- Revisar y aprobar manualmente cada factura (umbrales de políticas, centros de costos, reglas de cuatro ojos, excepciones).

- Cambie a su plataforma bancaria para iniciar pagos (cambiar de aplicación, volver a introducir el proveedor y el IBAN, archivos por lotes, doble autorización).

- Conciliar los pagos una vez ejecutados (hacer coincidir las transacciones bancarias con las facturas, gestionar los pagos parciales, las notas de crédito y las discrepancias).

- Seguimiento de los pagos atrasados en sistemas distintos (recordatorios por correo electrónico o por teléfono, ejecución para garantizar los cobros, CRM o bandejas de entrada compartidas).

- Cree informes de caja desde fuentes de datos desconectadas (exporte desde la PA, el ERP y el banco y, a continuación, únalas en hojas de cálculo para la previsión y la DSO).

¿Y ahora qué? Ha digitalizado los documentos, pero no ha eliminado el trabajo que cuesta tiempo y dinero a sus clientes. Sus clientes necesitan algo más que el cumplimiento. Siguen lidiando con procesos financieros manuales.

Una pequeña empresa típica pierde de 3 a 5 horas por semana en tareas relacionadas con la facturación que la financiación integrada podría automatizar. Es decir 150 a 250 horas por año que podrían redirigirse a actividades que realmente generen ingresos.

La oportunidad de hoy: construir el sistema operativo financiero

La financiación integrada convierte su PA en algo fundamentalmente diferente: un centro de comando financiero donde cada factura se convierte en datos procesables que impulsan las decisiones en tiempo real.

Esto es lo que cambia cuando incorporas servicios bancarios:

Flujos de trabajo reactivos → automatización proactiva

El antiguo modelo obliga a las pymes a reaccionar a las facturas a medida que llegan.

Con los servicios bancarios integrados en su plataforma, las pymes pueden actuar en función de su posición de caja en tiempo real, por ejemplo:

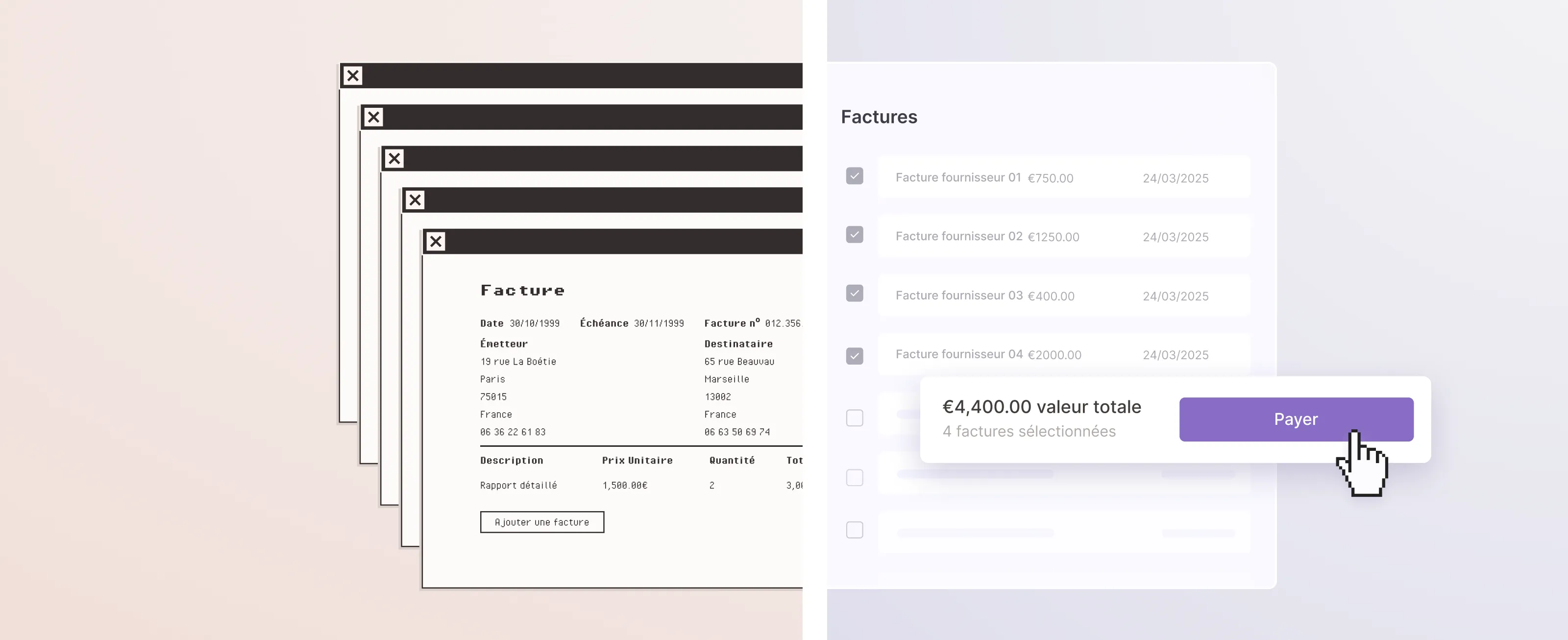

- Enviar recordatorios de pago con opciones de pago integradas con un solo clic. Su plataforma puede hacer que los pagos a los proveedores se ejecuten en el momento adecuado, lo que garantiza que las facturas se paguen a tiempo y ayuda a los clientes a evitar agotar el efectivo demasiado pronto o retrasar los pagos cuando los saldos son saludables.

- Programar pagos automáticamente según las fechas de vencimiento y los fondos disponibles. Las alertas de facturas vencidas pueden incluir opciones de pago instantáneo para que los fondos se transfieran directamente de la cuenta del cliente sin la rutina de transferencias bancarias manuales, lo que mejora tanto la administración del efectivo como las tasas de cobro.

- Ofrecer descuentos por pago anticipado cuando el efectivo lo permita. Su plataforma puede destacar las condiciones de pago anticipado de los proveedores cuando la liquidez lo permita, mediante comprobaciones de saldo en tiempo real para ayudar a los clientes a optimizar el capital circulante.

- Sugerir opciones de financiación cuando el efectivo es escaso. Utilice los datos de caja en tiempo real para establecer asociaciones estratégicas con los proveedores de financiación y mostrar las ofertas pertinentes precisamente cuando los saldos de las cuentas indiquen un capital circulante limitado.

Silos de datos → información unificada

Las PA que solo cumplen con las normas crean islas de información. La financiación integrada conecta los datos de facturación con los saldos de las cuentas en tiempo real, los registros de auditoría de pagos y las previsiones de tesorería. De repente, los clientes no se limitan a gestionar los documentos. Están tomando decisiones financieras informadas basadas en información completa.

Procesamiento de facturas → control de efectivo

Cuando llega una factura, su sistema no solo valida el cumplimiento. Muestra las opciones de pago, comprueba las posiciones de caja, aplica las normas de aprobación e incluso puede sugerir un calendario de pagos óptimo en función de las necesidades de capital circulante.

Creando la mejor experiencia de usuario

Su ventaja competitiva no es solo cumplir con las normas. Está eliminando la fricción en la productividad que frustra a las pymes todos los días.

Imagínese este escenario típico: un cliente dedica 20 minutos a revisar una factura y luego otros 15 minutos a iniciar sesión en su plataforma bancaria para iniciar el pago. Mañana, lo volverán a hacer todo.

Sin embargo, con la financiación integrada, el proceso se vuelve sencillo y fluido:

Revisar → Aprobar → Pagar

Lo que antes tardaba minutos ahora tarda segundos.

Esta mejora operativa produce resultados empresariales cuantificables: los clientes interactúan con más frecuencia con su plataforma en los flujos de trabajo diarios, pasan más tiempo en su interfaz en lugar de cambiar de una herramienta a otra y crean dependencias operativas más sólidas que, de forma natural, mejoran la retención y la satisfacción.

Los pioneros: las principales plataformas de flujo de trabajo financiero eligen la financiación integrada

El cambio hacia la financiación integrada en las plataformas de flujo de trabajo financiero refleja tendencias de mercado más amplias y no historias de éxito aisladas. Las plataformas líderes de Europa están descubriendo que la integración de los pagos transforma toda su propuesta de valor, y se asocian con Swan.

Pioneros como Agicap, Cegid, Indy, iPaidThat, Pennylane, Yooz y pronto Lucca (que ha solicitado el estatus de PA pero aún no lo ha recibido) ya están demostrando lo que es posible.

Esta es una instantánea de cómo la banca integrada ha cambiado su producto:

- Gorra mágica: Al integrar la financiación, los clientes pueden revisar, aprobar y pagar las facturas en un solo flujo. Este cambio transformó a Agicap, que pasó de ser una herramienta de análisis «útil» a una herramienta completa de administración de efectivo para los equipos financieros, lo que impulsó una mayor participación y retención en la plataforma.

- Indy: La financiación para los autónomos pasó de una gestión que consumía mucho tiempo a una automatización simplificada. La financiación integrada, que prestaba servicios a muchos tipos de usuarios (autónomos, profesionales de la salud, consultores), permitía pagar directamente a los clientes y liquidar a los proveedores dentro de la misma plataforma, lo que eliminaba la complejidad de las finanzas corporativas mediante flujos de trabajo unificados.

- Yo pagué eso: Lo que antes requerían tres sistemas (contabilidad, aprobaciones, banca) ahora es un solo clic. Los pagos, la conciliación y la visibilidad del efectivo están unificados, lo que hace que la plataforma sea indispensable.

- Pennylane: Pennylane, reconocida por 4.500 firmas de contabilidad y 350.000 pymes, reúne a contadores y empresarios en una sola plataforma. Su integración financiera integrada las convirtió en la verdadera «herramienta integral» que prometieron. Las empresas ahora pagan las facturas de los proveedores con un solo clic, reembolsan los gastos sin problemas, cobran las cuentas por cobrar automáticamente y actualizan los asientos contables en tiempo real, lo que elimina horas de trabajo administrativo y, al mismo tiempo, impulsa la adopción y la lealtad, lo que las hace indispensables para las pymes.

- Yooz: La automatización de las cuentas por pagar cerró la última brecha entre la aprobación y la ejecución. La financiación integrada, que se centra en el procesamiento de facturas, elimina la tradicional desconexión entre la aprobación de las facturas y la ejecución de los pagos, lo que permite realizar pagos directos a los proveedores sin cambiar de sistema y completar su transformación de un procesador de documentos a una plataforma de automatización de pagos.

- Lucca: La gestión de gastos solía chocar contra un muro en la fase de pago. Con la financiación integrada, las aprobaciones de gastos ahora generan reembolsos instantáneos y los pagos con tarjeta de empresa se concilian automáticamente, lo que elimina las horas de trabajo manual.

La base técnica que hace que todo esto sea posible

Esta evolución no es solo una visión. Ya está ocurriendo, gracias a una infraestructura bancaria lista para usar y basada en API.

Qué hace posible la financiación integrada unificada:

- Creación y administración de cuentas (con flujos de trabajo de KYC y cumplimiento adecuados).

- Procesamiento de pagos en tiempo real (con las validaciones y aprobaciones necesarias incorporadas).

- Conciliación automatizada (los pagos se comparan automáticamente con las facturas mediante referencias de pago estructuradas, como los números de factura en las descripciones de los pagos y los importes de las transacciones).

- Datos completos de la transacción (estructurado para su integración en los flujos de trabajo de facturación).

Una nota importante: simplificar los pagos no significa saltarse los pasos de verificación. Pasos como los controles KYC, la aprobación de un representante legal y las firmas digitales siguen ahí, pero están integrados en el flujo en lugar de obligar a los usuarios a utilizar sistemas separados.

Cumplimiento integrado: Su socio bancario cubre los requisitos europeos (PSD2, licencias de entidades de dinero electrónico, KYC y AML/CFT, protección de fondos), por lo que puede centrarse en optimizar los flujos de trabajo de facturación.

El resultado: su plataforma no solo procesa facturas electrónicas. Ejecuta todo el flujo de trabajo financiero. Las recomendaciones se convierten en acciones reales, todo ello dentro de una experiencia integrada y compatible.

Esta base técnica tiene dos objetivos: potencia los flujos de trabajo de los usuarios y garantiza la infraestructura adecuada para el cumplimiento de la facturación electrónica.

Por qué este cambio es importante ahora

La trampa del cumplimiento de los productos básicos

La mayoría de las PA que solo se centran en el cumplimiento chocan contra un muro, porque es difícil convertir los conocimientos en acciones financieras concretas debido a los desafíos de integración.

Las asociaciones bancarias tradicionales requieren meses de trabajo de integración, desarrollo de API personalizadas y ofrecen un control limitado sobre la experiencia del usuario. Sus recomendaciones inteligentes siguen siendo sugerencias, porque la ejecución de los pagos aún requiere cambiar de plataforma.

Las soluciones alternativas pueden requerir procesos de cumplimiento independientes, lo que crea problemas de orquestación complejos y da como resultado un flujo de procesos desconectado.

Procesadores de pagos gestionan las transacciones de manera eficiente, pero no proporcionan funciones de administración de cuentas, emisión de IBAN o conciliación específicas de facturas.

Neobancos proporcionan cuentas e IBAN, pero ofrecen un acceso limitado a la API y capacidades de integración mínimas para experiencias de marca blanca integradas.

Otros Banca como servicio (BaaS) los proveedores suelen tener una funcionalidad de API limitada, plazos de integración más largos o carecen de especialización en los flujos de trabajo de «facturación a pago».

Construir internamente mediante una licencia bancaria puede tardar años en obtenerse, requiere equipos de cumplimiento especializados y desvía recursos del desarrollo básico de PA.

La ventana competitiva

A medida que la facturación electrónica se convierte en obligatoria, las funciones básicas de cumplimiento se convierten en productos básicos. Todos los PA ofrecerán la validación del formato, las firmas digitales y el enrutamiento reglamentario, pero eso es solo el boleto de entrada.

Los partners de PA actuales de Swan en Franciareconocieron esta realidad hace años. Si bien los competidores se centraban únicamente en el cumplimiento, estas plataformas estaban creando algo más valioso: dependencias operativas que hacían que la conmutación fuera impensable.

Una vez que las pymes experimentan flujos de trabajo unificados de «facturación a pago», los sistemas fragmentados parecen un paso atrás. No se trata solo de características. Se trata de convertirse en algo esencial para las operaciones diarias.

El mandato de 2026 crea urgencia para el resto del mercado, pero la ventana de diferenciación se está reduciendo. Las empresas que se muden tarde no solo tendrán que cerrar una brecha técnica. Competirán contra plataformas que ya gestionan los flujos de trabajo financieros de sus clientes.

No se trata solo de cronometrar. Se trata de una posición en el mercado que cada vez es más difícil de reproducir.

En esencia: estar preparado para la facturación electrónica

Esta evolución, de una herramienta de cumplimiento a un sistema operativo financiero, no es solo una oportunidad. Es la progresión natural del mercado de software de gestión financiera. La cuestión no es si esta transformación tendrá lugar, sino si usted la liderará o la seguirá.

El cumplimiento de la facturación electrónica lo lleva a la línea de partida.

Lo que suceda a continuación determinará si construyes un negocio duradero o compites en un mercado mercantilizado.

La matemática es simple: los PA que solo cumplen con las normas compiten en precio con docenas de proveedores similares. Las PA con banca integrada se convierten en una infraestructura financiera sin la que las pymes no pueden vivir.

No se trata solo de añadir funciones. Se trata de cambiar radicalmente su modelo de negocio. En lugar de enfrentarte a la presión de docenas de proveedores similares en materia de precios de conformidad, te conviertes en la plataforma sin la que las pymes no pueden operar.

Summary

Historias de clientes

Cómo otras empresas integran funciones bancarias con Swan

.svg)

.svg)

%201.svg)

Más de 500

Sitio de color Lorem ipsum

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Más de 500

Sitio de color Lorem ipsum

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Más de 500

Sitio de color Lorem ipsum

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

To use Apple Pay you need a supported card from a participating card issuer. To check if your card is compatible with Apple Pay, contact your card issuer. Apple Pay is not available in all markets. View Apple Pay countries and regions. Features are subject to change. Some features, applications, and services may not be available in all regions or all languages and may require specific hardware and software. For more information, see Feature Availability.