.svg)

From a compliance tool to a revenue engine: choosing embedded banking

500,000

homeowners communities managed

80%

of property managers in Spain using it

40%

reduction of banking cost for communities

Starting in 2026, all French companies subject to VAT, including SMEs and startups, will be required to receive their invoices through certified platforms for all their B2B transactions (business-to-business transactions) where both the supplier and the customer are established in France.

In 2027, those same companies will also be required to send their invoices through these platforms. These Approved Platforms (PA) ensure that companies meet the government’s electronic invoicing requirements.

After building a PA and meeting compliance requirements, you face a strategic choice:

- Stop at compliance. Compete on price with dozens of providers offering the same basic service.

- Go beyond compliance. Add embedded financial services (or Embedded Banking) so invoice management, payments, reconciliation, and cash analytics happen within a single, seamless flow.

To understand why this choice matters, let’s look at what “stopping at compliance” really means for your business and your customers.

The evolution: from a simple checkbox to a true operating system

The compliance checkbox

Invoicing software can digitize, validate, and route invoices through regulated channels. They act like sophisticated filing cabinets, reliable for storing and organizing documents, much like accountants have always been the guardians of order in the eyes of the administration.

But that is where their role ends: compliance is maintained, but the financial workflow remains unchanged. A typical invoicing software workflow looks like this:

- Invoice intake in multiple formats (PDF attachments, scans, Factur-X files, UBL XML, EDI messages, or plain email text).

- Structure and tax compliance validation (VAT rates, SIRET/SIREN numbers, identity checks, error flagging).

- Digital signature and timestamping (authenticity and integrity, plus a full audit trail).

- Invoice routing to the appropriate government network (the customer’s PA/OD via Peppol for B2B; PPF/Chorus Pro for B2G or as a fallback).

- Archiving for audit purposes (10-year retention with compliant protocols and lifecycle logs).

- Sending a notification to the recipient (delivery and receipt status exposed via portal or API, with accept or reject updates where applicable).

But is that enough to meet SME needs?

This is where the real work begins, because small businesses still have to:

- Manually review and approve every invoice (policy thresholds, cost centers, four-eyes rules, exceptions).

- Switch to their banking platform to initiate payments (changing apps, re-entering supplier and IBAN, batch files, dual authorization).

- Reconcile payments once executed (match bank transactions to invoices, manage partial payments, credit notes, and discrepancies).

- Follow up on late payments across separate systems (email or phone reminders, dunning to ensure collections, CRM or shared inboxes).

- Build cash reporting from disconnected data sources (export from the PA plus the ERP plus the bank, then stitch together in spreadsheets for forecasting and DSO).

So what now? You have digitized documents, but you have not eliminated the work that costs your customers time and money. Your customers need more than compliance. They are still dealing with manual financial processes.

A typical small business loses 3 to 5 hours per week on invoicing-related tasks that embedded finance could automate. That is 150 to 250 hours per year that could be redirected to activities that actually generate revenue.

Today’s opportunity: building the financial operating system

Embedded finance turns your PA into something fundamentally different: a financial command center where every invoice becomes actionable data that drives real-time decisions.

Here is what changes when you embed banking services:

Reactive workflows → proactive automation

The old model forces SMEs to react to invoices as they arrive.

With banking services embedded into your platform, SMEs can act based on their real-time cash position, for example:

- Send payment reminders with integrated one-click payment options. Your platform can queue supplier payments to be executed at the right time, ensuring invoices are paid on time while helping customers avoid draining cash too early or holding back payments when balances are healthy.

- Automatically schedule payments based on due dates and available funds. Overdue invoice alerts can include instant payment options so funds move directly from the customer’s account without the manual bank transfer routine, improving both cash management and collection rates.

- Offer early-payment discounts when cash allows. Your platform can highlight suppliers’ early-payment terms when liquidity allows, using real-time balance checks to help customers optimize working capital.

- Suggest financing options when cash is tight. Use real-time cash data to build strategic partnerships with financing providers, surfacing relevant offers precisely when account balances indicate constrained working capital.

Data silos → unified insights

Compliance-only PAs create information islands. Embedded finance connects invoicing data to real-time account balances, payment audit logs, and cash forecasts. Suddenly, customers are not just managing documents. They are making informed financial decisions based on complete information.

Invoice processing → cash control

When an invoice arrives, your system does not just validate compliance. It surfaces payment options, checks cash positions, applies approval rules, and can even suggest an optimal payment schedule based on working capital needs.

Creating the best user experience

Your competitive advantage is not just staying compliant. It is removing productivity friction that frustrates SMEs every day.

Imagine this typical scenario: a customer spends 20 minutes reviewing an invoice, then another 15 minutes logging into their banking platform to initiate the payment. Tomorrow, they do it all again.

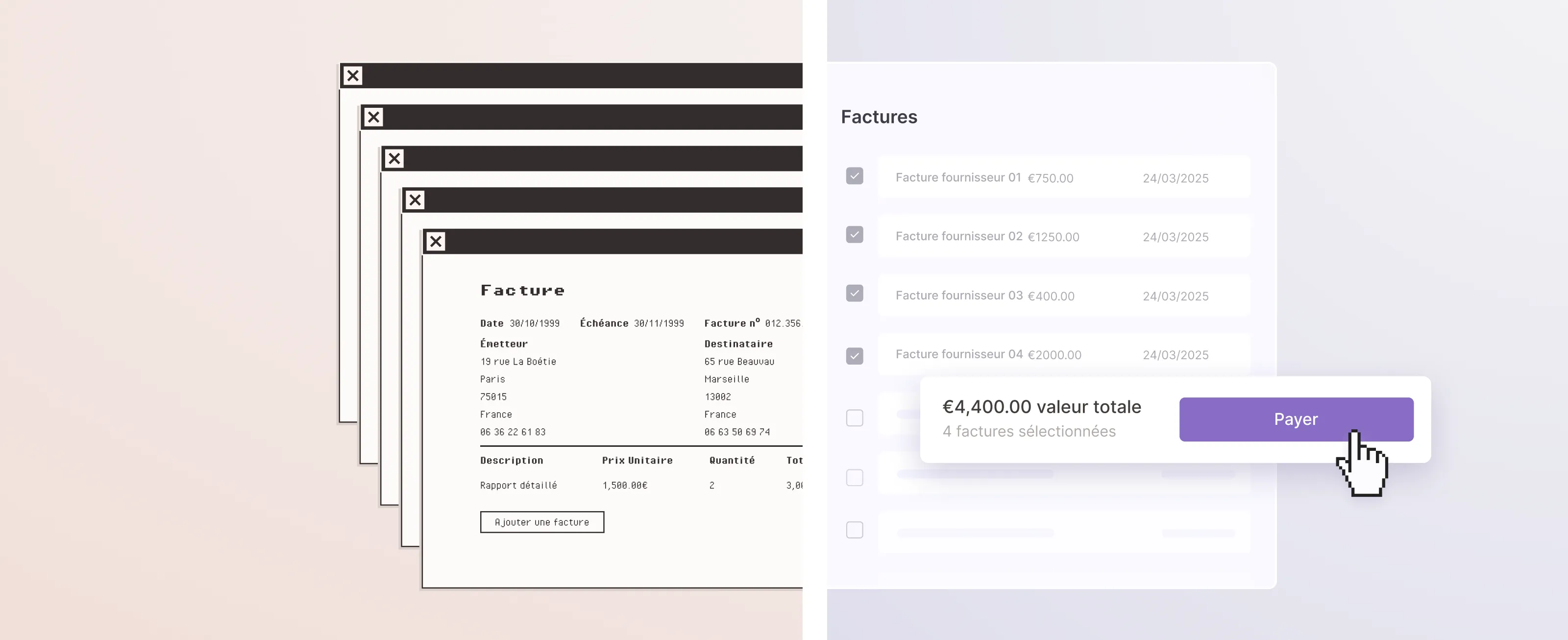

But with embedded finance, the process becomes simple and seamless:

Review → Approve → Pay

What used to take minutes now takes seconds.

This operational improvement produces measurable business outcomes: customers engage more frequently with your platform in daily workflows, spend more time in your interface instead of switching between tools, and build stronger operational dependencies that naturally improve retention and satisfaction.

The pioneers: leading financial workflow platforms choose embedded finance

The shift to embedded finance in financial workflow platforms reflects broader market trends rather than isolated success stories. Leading platforms in Europe are discovering that embedding payments transforms their entire value proposition, and they partner with Swan.

Pioneers including Agicap, Cegid, Indy, iPaidThat, Pennylane, Yooz, and soon Lucca (which has applied for PA status but has not received it yet) are already showing what is possible.

Here is a snapshot of how embedded banking has changed their product:

- Agicap: By embedding finance, customers can review, approve, and pay invoices in a single flow. This shift transformed Agicap from a “nice-to-have” analytics tool into a full cash management tool for finance teams, driving deeper engagement and retention on the platform.

- Indy: Finance for freelancers moved from time-consuming management to simplified automation. Serving many user types (freelancers, healthcare professionals, consultants), embedded finance enabled direct customer payments and supplier settlements within the same platform, removing corporate finance complexity through unified workflows.

- iPaidThat: What once required three systems (accounting, approvals, banking) is now a single click. Payments, reconciliation, and cash visibility are unified, making the platform indispensable.

- Pennylane: Recognized by 4,500 accounting firms and 350,000 SMEs, Pennylane brings accountants and entrepreneurs together on one platform. Their embedded finance integration turned them into the true “all-in-one tool” they promised. Businesses now pay supplier invoices in one click, reimburse expenses seamlessly, collect receivables automatically, and see accounting entries update in real time, eliminating hours of admin work while driving adoption and loyalty that makes them indispensable to SMEs.

- Yooz: Accounts payable automation bridged the last gap between approval and execution. Focused on invoice processing, embedded finance removes the traditional disconnect between invoice approval and payment execution, enabling direct supplier payments without switching systems and completing their transformation from document processor to payment automation platform.

- Lucca: Expense management used to hit a wall at the payment stage. With embedded finance, expense approvals now trigger instant reimbursements and company card payments are automatically reconciled, eliminating hours of manual work.

The technical foundation that makes all of this possible

This evolution is not just a vision. It is already happening, thanks to out-of-the-box, API-based banking infrastructure.

What unified embedded finance makes possible:

- Account creation and management (with appropriate KYC and compliance workflows).

- Real-time payment processing (with the required validations and approvals built in).

- Automated reconciliation (payments automatically matched to invoices using structured payment references, such as invoice numbers in payment descriptions and transaction amounts).

- Full transaction data (structured for integration into invoicing workflows).

An important note: simplifying payments does not mean skipping verification steps. Steps like KYC checks, legal representative approval, and digital signatures are still there, but they are embedded into the flow instead of forcing users through separate systems.

Embedded compliance: European requirements (PSD2, electronic money institution licensing, KYC and AML/CFT, safeguarding of funds) are covered by your banking partner, so you can stay focused on optimizing invoicing workflows.

The result: your platform does not just process electronic invoices. It runs the entire financial workflow. Recommendations turn into real actions, all within an integrated and compliant experience.

This technical foundation does two things: it powers better user workflows and ensures the right infrastructure for e-invoicing compliance.

Why this shift matters now

The commodity compliance trap

Most compliance-only PAs hit a wall, because it is hard to turn insights into concrete financial actions due to integration challenges.

Traditional banking partnerships require months of integration work, custom API development, and offer limited control over the user experience. Your smart recommendations remain suggestions, because payment execution still requires switching platforms.

Alternative solutions may require separate compliance processes, creating complex orchestration issues and resulting in a disconnected process flow.

Payment processors handle transactions efficiently, but they do not provide account management, IBAN issuance, or invoice-specific reconciliation features.

Neobanks provide accounts and IBANs, but offer limited API access and minimal integration capabilities for embedded white-label experiences.

Other Banking-as-a-Service (BaaS) providers often have limited API functionality, longer integration timelines, or lack specialization in “invoice-to-payment” workflows.

Building in-house via a banking license can take years to obtain, requires specialist compliance teams, and diverts resources away from core PA development.

The competitive window

As e-invoicing becomes mandatory, baseline compliance features become commoditized. Every PA will offer format validation, digital signatures, and regulatory routing, but that is only the entry ticket.

Swan’s existing PA partners recognized this reality years ago. While competitors focused solely on compliance, these platforms were building something more valuable: operational dependencies that make switching unthinkable.

Once SMEs experience unified “invoice-to-payment” workflows, fragmented systems feel like a step backward. This is not just about features. It is about becoming essential to daily operations.

The 2026 mandate creates urgency for the rest of the market, but the differentiation window is narrowing. Late movers will not only face a technical gap to close. They will compete against platforms that already run their customers’ financial workflows.

This is not just about timing. It is about a market position that becomes harder to replicate.

At the core: being ready for e-invoicing

This evolution, from a compliance tool to a financial operating system, is not only an opportunity. It is the natural progression of the financial management software market. The question is not whether this transformation will happen, but whether you will lead it or follow it.

E-invoicing compliance gets you to the starting line.

What happens next will determine whether you build a durable business or compete in a commoditized market.

The math is simple: compliance-only PAs compete on price with dozens of similar providers. PAs with Embedded Banking become financial infrastructure that SMEs cannot live without.

This is not just about adding features. It is about fundamentally changing your business model. Instead of facing compliance pricing pressure from dozens of similar providers, you become the platform SMEs cannot operate without.

Summary

Customer stories

How Europe’s leading business platforms use Swan

.svg)

.svg)

%201.svg)

500+

Lorem ipsum dolor sit

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

500+

Lorem ipsum dolor sit

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

500+

Lorem ipsum dolor sit

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

To use Apple Pay you need a supported card from a participating card issuer. To check if your card is compatible with Apple Pay, contact your card issuer. Apple Pay is not available in all markets. View Apple Pay countries and regions. Features are subject to change. Some features, applications, and services may not be available in all regions or all languages and may require specific hardware and software. For more information, see Feature Availability.